疫情对北京写字楼市场没有决定性影响

4月8日下午,高力国际如举办2020年第一季度线上新闻发布会。

进入2020年,新冠肺炎疫情成为第一只影响全世界的黑天鹅事件。在整个一季度,疫情几乎冻结了中国所有经济活动,并开始在全球范围蔓延。根据统计局数据显示,2020年1到2月,规模以上工业增加值同比实际下降13.5%,全国固定资产投资同比下降24.5%,全国房地产开发投资同比下降16.3%。数据真实的反映了疫情对于经济的负面影响非常显著,但在这样不利的经济环境下,中国的疫情从三月份开始得到了非常有效的控制。从政策选择来看,中国付出了较大的短期代价,换来了居民的生命安全和更长期的经济增长潜力。我们认为随着中国逐步消灭新冠肺炎疫情,中国经济将会是第一个从疫情的阴霾中逐步复苏的经济体。

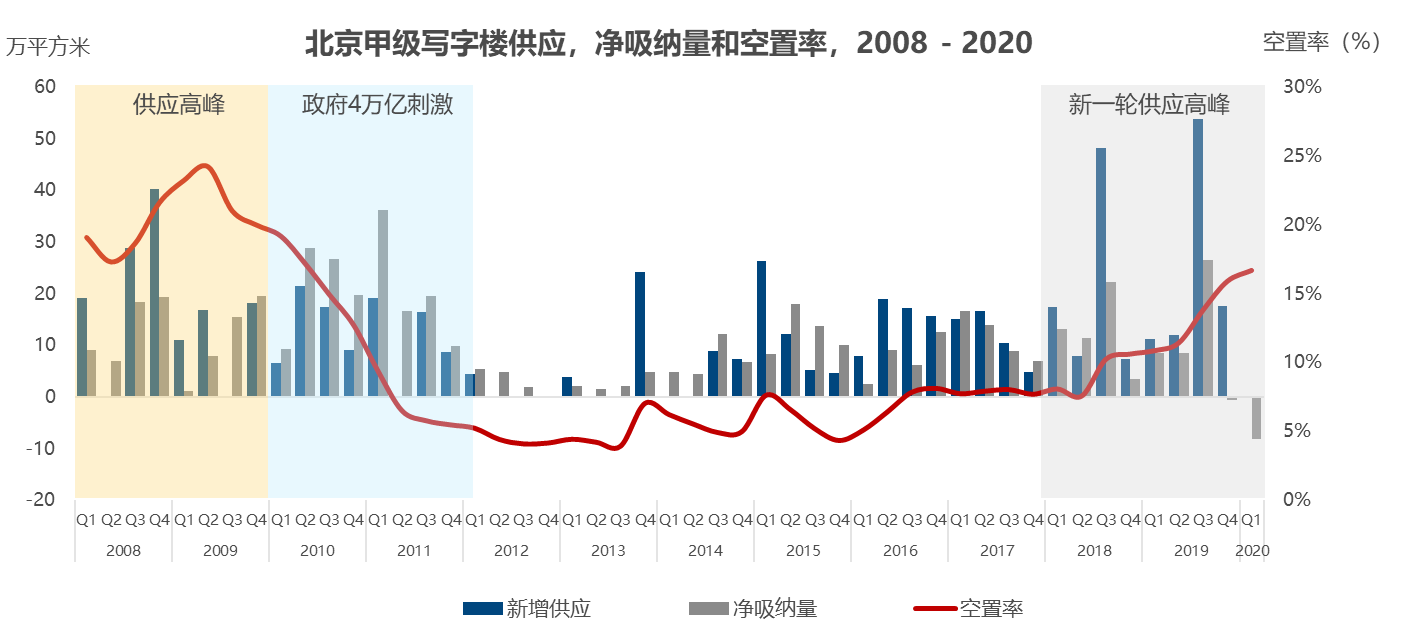

高力国际华北区董事总经理严区海表示:“在这样的大环境下,整个一季度北京甲级写字楼租赁市场同样处于市场冷冻状态,几乎所有的租赁交易活动都处于暂停或延迟的状态。然而,我们对于市场的整体判断是疫情对于北京写字楼租赁市场没有决定性影响,其影响更多是在市场参与者的活跃度和市场节奏变化而已。在市场新租活动被冻结,部分租户租约正常到期,以及成本因素成为企业的重要考量等多种因素的作用下,本季度净吸纳量的数据也反映出和宏观经济相同的走势。本季度北京市场的净吸纳量达到创历史记录的-81,000平方米,这也是北京市场第一次出现连续两个季度的负净吸纳量。除了CBD和丽泽子市场外,其他市场都录得负净吸纳量,其中以燕莎子市场的负净吸纳量变化最为明显,达到了-64,000平方米。仅从数字变化来看,大量负净吸纳量意味着企业开始出现从甲级写字楼向乙级或产业园区搬迁的迹象,同时还包含了由于成本因素退租或正常合约到期而新出的空置面积。在正常的市场环境下,新增空置面积会在很大程度上被新租面积所抵消,但处于疫情状态下的市场,这部分本应通过正常租赁交易所去化的面积却无法被需求所吸纳。”

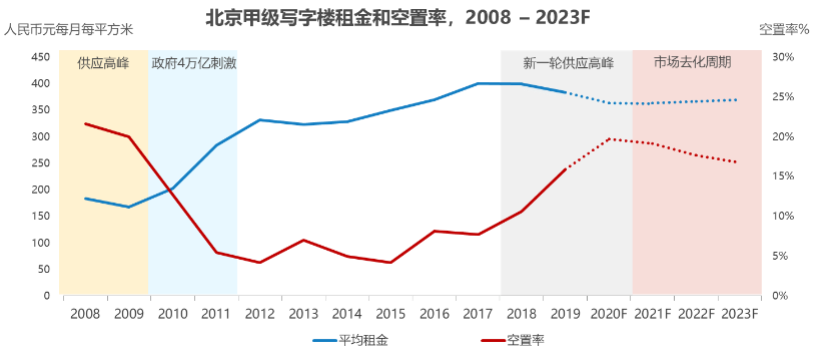

虽然本季度无新增供应量,但市场需求受到抑制,导致空置率环比提升0.8%,同比上涨5.9%,达到16.7%。其中燕莎商圈空置率上涨幅度最大,同比上涨6.1%,季度空置率上升为存量租户租约到期搬迁或缩减面积所致。由于空置率逐步走高,全市甲级写字楼租金水平也处于下调通道,全市平均租金同比降低2.5%至373元每月每平米。全市各个商圈均呈现不同程度的环比下跌,其中燕莎商圈跌幅居首,达到环比-5.4%;长期价格坚挺的金融街和中关村也出现松动,环比分别下调-1.4%和-3.1%。整体市场环境依然更有利于租户,有搬迁或扩租需求的租户可以比较积极的在市场中寻找性价比更高的优质物业进行办公空间升级。高力国际华北区董事总经理严区海认为:“由于受到疫情影响较小,目前IT行业的需求占比较大,这个行业的需求恢复也是最快的。由于海外总部受到疫情的影响,大部分外资公司整个三月份都处于停滞状态,预计该情况会进一步延续到二季度,预计会有更多的海外公司寻求降低成本的计划。”由于租金下调,空置率上升,对于租户来讲已经出现了一个减负提升办公品质的机会窗口。疫情的出现也让很多企业重新审视并指定新的办公策略,更深入的思考如何进一步提高办公效率。对于写字楼业主,严区海建议:“写字楼业主对于目前的市场情况应该积极调整租赁策略,更灵活的通过多种方式留住老客户,拿下新客户,在这个时期保持出租率更为重要。”

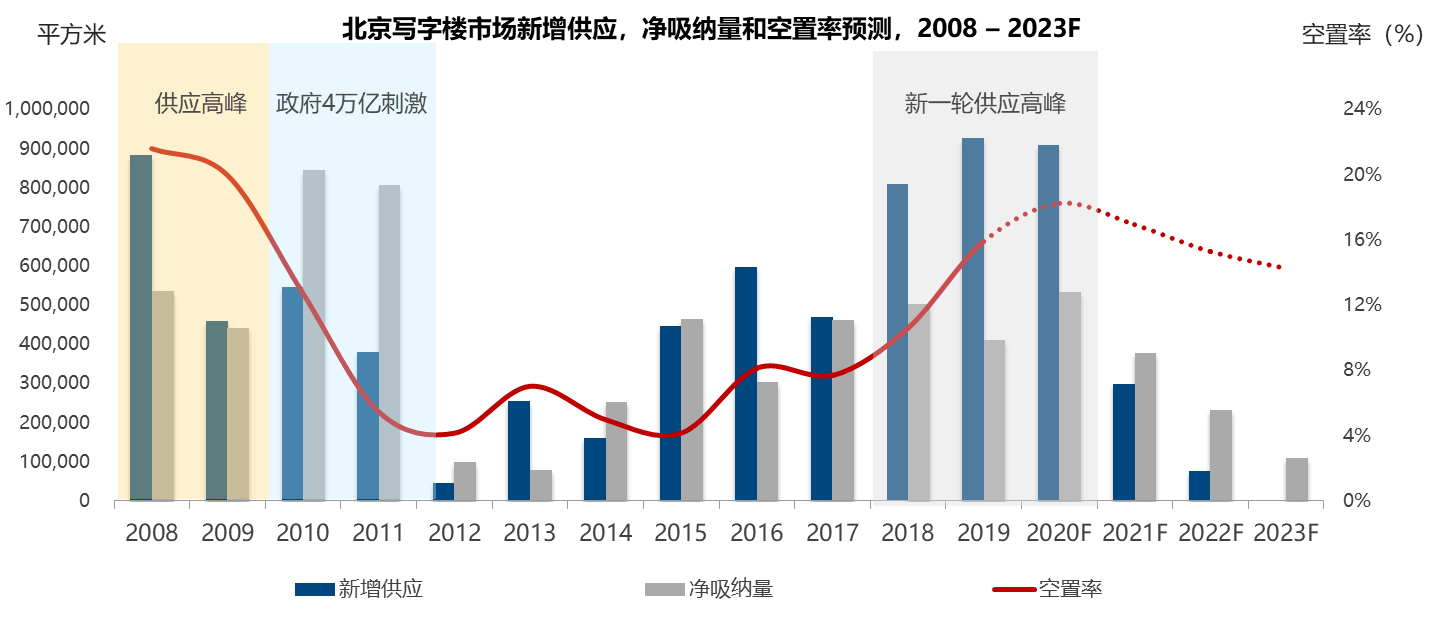

高力国际华北区研究部陆明对此的观点是:“北京市场的核心问题依然是高供应量推高空置率。2020年依然是供应高峰年,整体空置水平会持续攀升,有可能会进一步突破20%。然而,疫情延缓了很多在建项目的工程进度,因此我们预计会有部分项目将延迟入市,这从一定程度上减轻了市场的供给压力。随着疫情的逐步缓解,我们预计市场活动会在二季度出现较为明显的复苏迹象。同时,我们维持在2019年四季度对于市场租金高位盘整态势的基本判断,在疫情的影响下,租金的调整幅度将加大。基于目前疫情后期的市场状态,以及新增供应量的逐步入市,租金预期大概会在明年发生转变。”

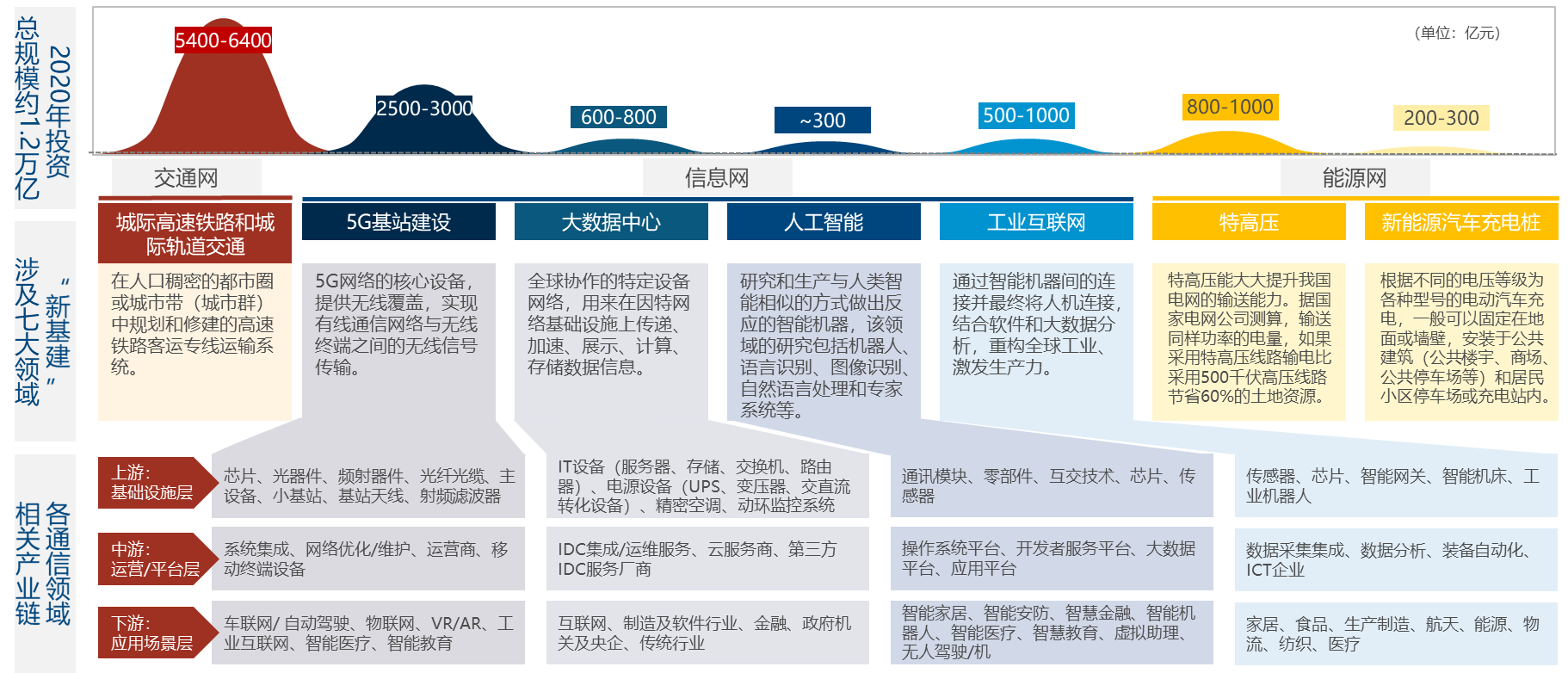

目前由于海外市场的不确定性大幅增加,整体疫情的影响大概率会延续到下半年。然而,从中国经济自身的角度来看,疫情导致的最困难时刻正在结束。我们一直强调,2020年的市场关注点不应只是经济增速,更应该关注各类积极政策带来的拉动效应。严区海董事总经理判断:稳就业和新基建是今年宏观调控最重要的两个方面,其中新基建将成为中国下一阶段供给侧改革的重要抓手。新基建包括5G基建、特高压、城际高速铁路和城际轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网等七大方向。就当前发展走向而言,疫情对于需求端的影响只是暂时的,但是对于供给端却有着深远的影响。新基建的大规模铺开将进一步提升通过科技升级所带来的经济质量。以新基建为首的产业革命将会加快整个中国的产业链升级,甚至重构中国在当前世界经济格局下的影响力。全世界都在盯着中国后疫情时期的政策有效性和经济恢复力。在全球降息和量化宽松的大趋势下,我们相信中国经济的逐步企稳将给全球投资者带来信心,下半年资金会加大流入中国市场,布局无疫情且经济企稳的市场会成为全球避险资金的首选。

优质资产将成为内外资本抗周期最佳防守工具

作为对新型冠状病毒疫情的回应,中央与地方各级政府已出台一系列财政和货币政策以扶持经济增长;同时,随着国内疫情防控形势向好,各行各业积极复工复产下疫情能够持续受到控制,境内外资本对我国政府的高效及市场和社会的稳定高度关注。高力国际中国区资本市场部董事总经理汪蓓认为:“房地产投资需求长期存在,疫情只会影响市场投资节奏,国内一线城市优质资产将成为内外资本抗周期下的最佳防守工具,交易会在疫情逐步稳定后出现一定的释放,消化之前所压抑的需求。由于国际间差旅限制等因素,外资决策流程将相对慢于内资投资人。”

北京2020一季度共录得3笔大宗交易成交,分别是综合体、酒店及写字楼。最大的交易是位于朝阳区的LG双子塔,该项目自去年下半年入市后“花落谁家”一直是投资界热议的话题,最终,新加坡主权基金GIC以11亿美元将其收购,占一季度总成交额的92%。

自3月下旬以来,投资者已逐步恢复活跃度,在北京市场寻找投资机会,安排勘察项目等。其关注重点仍将是写字楼市场,除了城市更新类项目外,已具有现金流的持有型物业亦成为投资人关注的类型。

此外值得一提的是,这次疫情虽然对大部分行业带来负面影响,但线上科技公司,医药与医疗公司以及云计算,大数据等行业由于疫情影响需求反向增加,其承租能力稳定且有扩张的可能性,这些行业普遍都分布在有产业聚集性的商务园区,例如中关村、上地产业园等,因此商务园项目将可能成为具有增长爆发力的子市场。

疫情下的零售商业走向

针对于北京零售商业的恢复情况来看,截止到3月底北京购物中心基本恢复了正常营业时间,北京前门和王府井步行街商家开业率仍与疫情前有较大差距,主要受旅游业未恢复影响。据商务部重点监测1000家零售企业日均销售额来看,2月下旬比中旬增加5.6%,全国消费市场触底回升。通过近20个购物中心的观测,3月下旬购物中心品牌营业率在80%-90%左右,目前儿童乐园、教育、娱乐类(KTV、影院)业态仍处于关闭状态。其它业态进店消费人群明显增加,餐饮类平均上座率在25%左右,生鲜类超市客流密度大于其它业态。

同时,我们也观察到疫情对于整个行业正在带来各种变化。由于疫情,线下实体销售跌入历史谷底,很多连锁优质品牌开始整合资源开通了线上销售渠道。例如,餐饮行业受到重创,品牌纷纷加大外卖维持经营,以减少损失。整个一季度生鲜类超市外送提升3-4倍,随之出现用人短缺,各行业开始出现抱团取暖共享员工的现象。大的连锁超市销售额不降反升,这其中线上平台功不可没。在线下销售陷入困境的时候,销售人员积极通过APP、抖音、公众号、微信群等小程序转战线上,通过各类推广和直播拉近了与消费者的距离,为线上销售提升起到了积极作用。

此次疫情期间,零售服装、餐饮、娱乐、线下教育等行业受到极大影响,疫情严重时客流减少超过80%,整体停业超过70%,销售额已至冰点,截至3月底仍未完全恢复营业。疫情期间大部分购物中心对商户做了1-3个月不等的免租优惠,但人员工资仍是一个较大成本,客流恢复仍需一定时间,部分商家对工作人员进行了缩减以此缓减成本压力。传统零售、餐饮等业态目前基本停止了新的扩张,新的发展战略要在疫情后重新制定。

消费者纷纷通过各类APP开始线上消费,线上可以满足日常的大部分需求,线上优惠力度和便利性正在改变我们的消费习惯,疫情结束后仍将产生深远影响。80后,90后从外卖主力消费群转变成为大厨,生鲜类半成品食物成为消费热点,中老年人通过智能手机开启网购模式,成为新的网络消费人群。健康、养生类产品成为新的消费增长点。

由于购物中心品牌众多,高力国际零售服务部刘瑞京的建议是增加线上销售平台的建立,将经营的品牌商品同步到线上,线上线下的相互结合会提升销售额。品牌方也可以通过自有会员体系建立线上销售模式,加大线上推广和宣传来提升销售额。现代消费已满足电子支付,订单、物流智能化处理,消费客层及数据的分析,建议经营方加强数据的分析和整理,对消费者消费特点进行深入研究,更好的提供精准服务。建议经营者未来对一线人员增加线上销售培训,同时通过各类平台提升线上销售和服务的新技能。

零售商业地产开发趋势

由于疫情的影响,开发商对于零售商业选址逻辑发生了变化。首先,公共卫生安全重视度的提升将重塑商业选址逻辑。从客流来看,从首选客流密度大的地段转变为提高对客流质量的追求;从区位来看,从首选市中心等交通便利的区位转变为向郊区化发展;从交通来看,从偏好地铁上盖及其他公共交通枢纽转变为以步行及私人汽车为导向的商业选址模式。其次,由于此次疫情中居民的活动轨迹成多中心发散,不再是目的型购物中心等人员高度集中的区域,因此强辐射型商业的集聚将转变为围绕社区发展的零售商业。最后,针对于社区居民提供一站式服务的社区型购物中心将成为未来发展热点,包含了购物,餐饮,娱乐,文化,运动,亲子,休闲和社交等功能。

高力国际华北区咨询服务部高级董事付茂华推断体验创新会成为实体商业PK电商更重要的手段。受疫情影响,电商对实体商业的冲击不断加深,而互动性与体验性是实体商业不可替代的特性。商场可以通过情感共鸣、沉浸式打造、线上线下融合等手段增强实体商业的体验性,打造创新点,提升购物体验。以情感共鸣为例,商场可以通过品类组合、门店空间设计、消费体验塑造,与消费者产生情感共鸣,形成对目标客户群的强大吸引力,例如上海的LANEHUB瓴里家居体验店塑造高品位生活体验空间;i.t blue block打造多主题的全新概念店。至于沉浸式打造,零售业项目可通过沉浸式环境打造与沉浸式业态整合吸引消费者,提升购物体验,如北京SKP南馆SKP-S以“数字-模拟-未来”(Digital-Analog Future)为主题,为消费者制造一个超现实的购物场景。线上线下融合则是难度更高的手段,不仅需要从商业逻辑上打通线上和线下,甚至需要在组织架构,技术储备和人员培训等方面做出系统化战略规划,如澳洲的Westfield集团创建Westfield Labs数字机构,推出了商场无票手机智能停车,手机点餐等便民的应用程序。

商场越来越重视通过科技手段来保障公共卫生安全。在此次疫情中,高科技手段的广泛整合应用为集中式商业提供安全保障,将是未来重点的发展方向。购物中心可利用5G红外热成像测温、红外感应开关、无接触终端、室内微气候监测系统、科技手段解决商场内部环境问题以及对人流健康全方位监测,实现公共卫生安全工作的透明化、及时化。